又一个月份快要过去了,就这样,我们迎来了2025年的第二季度。接下来的一周注定会充满活动,主要焦点将集中在美国总统唐纳德·特朗普所谓的“解放日”——4月2日。

上周,美国国债收益率和美元(USD)小幅下滑,美国股市则表现波动,虽然美国的特殊性在此时受到了一定打击。另一方面,现货黄金(XAU/USD)依然光芒四射,顺利穿越未探索的领域,稳稳突破3000美元,准备进一步超越。

我们曾经的状况

3月份的标普全球采购经理人指数(PMI)在上周初公布并成为焦点。欧元区的服务业PMI从2月份的50.6降至50.4,而制造业活动仍然处于收缩区间,尽管从47.6小幅回升至48.7。英国的PMI数据显示,服务业从51.0扩展至53.2,抵消了制造业活动的大幅下滑——降至44.6,之前为46.9。在美国,尽管制造业PMI跌入收缩区(49.8对52.7),但服务业PMI数据则大幅上升至54.3,从51.0回升。

上周,澳大利亚和英国的消费者物价指数(CPI)通胀数据也引起了一些宏观关注,澳大利亚和英国的年度CPI通胀在2月份均有所放缓,分别降至2.4%(从1月份的2.5%降下)和2.8%(从3.0%降下)。澳大利亚储备银行(RBA)首选的通胀衡量标准——“经过修正的均值”也从2.8%降至2.7%。英国的核心CPI通胀则从3.7%降至3.5%。

英国财政大臣瑞切尔·里夫斯向国会提交了广受期待的春季声明。然而,在所有的噪音和政治争论中,该声明基本上与大多数人的预期一致,市场对此反应平平。

上周末时,美国的GDP增长(国内生产总值)略有上升;由于消费者支出推动,实际GDP报告的年化增速为2.4%(最终估计)用于2024年第四季度。美国能否在考虑到贸易担忧以及政策不确定性时维持这一增长速度,现在成为了一个问题。有趣的是,根据亚特兰大联储的现况模型,2025年开局似乎阴云密布,最新估计显示2025年第一季度将收缩1.8%。不过,针对黄金进出口调整后的另一种模型预测为0.2%。

美国2月份的个人消费支出(PCE)数据也在周五公布,正如你所知,这就是美联储用于追踪通胀的指标。整体环比(MM)和同比(YY)数据均符合预期,并且与1月份的数据一致,分别为0.3%和2.5%。然而,核心PCE数据环比上升0.4%(从0.3%)和同比上升2.8%(从2.6%)。这表明通胀持续存在——这些数据可能意味着美联储会保持不变,目前静观其变。市场预计在5月份美联储将不会改变利率,尽管6月的会议仍有可能降息25个基点(-20基点)。

我们目前的状况

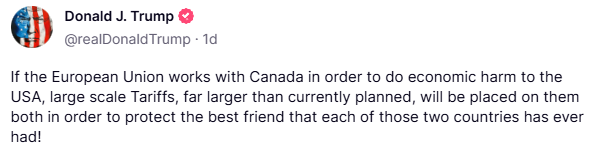

毫无疑问,尽管这一周有一系列的美国就业数据,但围绕特朗普的互惠关税的进展将主导市场情绪。简单来说,特朗普政府预计会消除与其他国家的贸易不平衡。当然,关税威胁将可能继续在4月2日之前占据头条。最近,特朗普宣布将对所有进口至美国的汽车征收25%的关税,该关税将于4月3日生效,并表示:“这是美国的解放日的开始。”此外,通过特朗普的Truth Social平台,他还瞄准了欧盟(EU)和加拿大,警告说如果欧盟和加拿大共同“对美国造成经济伤害”,他将会征收“大规模的关税”(见下文)。

总而言之,尽管特朗普这一周的声明增加了关税的整体分量,分析师们希望解放日能帮助清除不确定性的迷雾。在我看来,特朗普给出明确方向的可能性不大。时间会证明一切。正如你们所看到的,市场对于他过去的起伏反应都有些谨慎。

宏观进展

本周我关注的宏观驱动因素将是美国就业数据、澳大利亚储备银行(RBA)的最新动态以及欧元区CPI通胀数据。

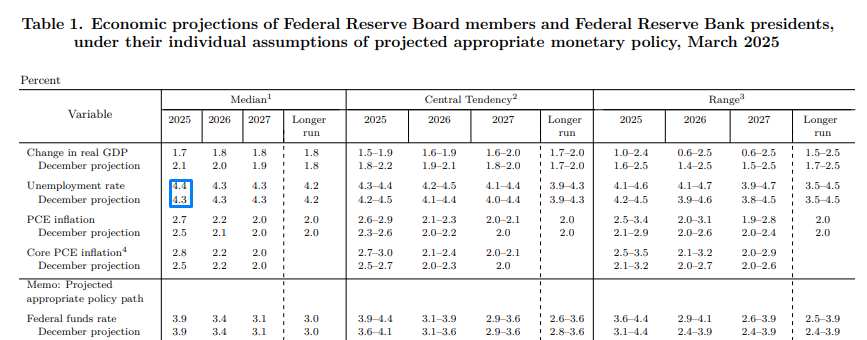

预计周五发布的3月份美国就业形势报告将显示美国经济新增《140,000个新工作岗位,而这个数据低于2月份的151,000(目前的估计范围在175,000到80,000之间)。预计失业率将保持在4.1%(估计范围在4.2%到4.1%之间)。需要注意的是,你可能还记得美联储最近一轮季度经济预测中,失业率预计将在今年升至4.4%(见下文)。预计平均时薪环比将保持不变,增加0.3%,而同比数据则预期放缓至3.9%(从4.0%降下,估计范围为4.3%-3.9%)。

根据3月份的标普全球PMI,新增就业人数一直较为低迷。此外,考虑到政府效率部(DOGE)的裁员以及联邦政府的招聘冻结,这一情况很可能在3月份的工资单数字中有所反映。如果就业数据如预期,基本上不会从政策角度产生重大变化,也不太可能促使美联储反应采取宽松政策。

在周五的报告之前,我们还有几项重要的就业数据要发布,包括制造业和服务业PMI(预计3月份均会降低)、2月份的JOLTS职位空缺、3月ADP就业变化,以及截至3月29日的每周失业救济申请。

关于美元的技术位置,美元指数(见下文)在月度图表上继续显示出探索较低水平的空间,直到50个月简单移动平均线(SMA)在101.73。这是继今年年初拒绝了109.33的阻力后形成的。同时,日线时间框架上的价格动作在上周测试了转变为支撑位的103.94。根据我在月度图上的观察,预计美元多头在103.94处不会有任何实质性突破,特别是200日SMA在104.92附近盘旋。因此,我预计卖方最终会改变策略,突破103.94,为下行至101.92的支撑打开大门——该支撑位位于上述50个月SMA的北侧。

周二,RBA的利率声明将成为本周的重头戏;经济学家和市场普遍预计中央银行将持平现金利率目标在4.10%。根据ASX 30日银行间现金利率期货,市场目前给出92%的概率认为现金利率将保持不变。这是在RBA在2月的会议上将利率下调25个基点后,超过四年来的第一次(尽管是谨慎的)降息。自上次政策会议以来,虽然澳洲的通胀在2月份放缓,提高了5月份降息的可能性,但投资者已经完全预测7月份会降息25个基点。

如下图所示,澳元/新西兰元交叉(澳元对新西兰元)在日线图上处于下行趋势的初期阶段,并且在从N$1.0903回调后,现在正在测试由N$1.1002的水平基础和从N$1.0564的低点延伸的趋势线支撑转为阻力线组成的下方阻力位。进一步来说,你会注意到该货币对已经完成了一个双顶形态(N$1.1178),突破了从N$1.0942的低点所取的颈线。尽管这些看跌因素可能会引发投机性卖盘兴趣,但我担心的是从N$1.0978的支撑水平;该基线是一个年度开盘水平(2018年)。

欧洲3月份的CPI通胀数据将在周二发布,预计同比增长2.3%,与2月份的数据相符,而核心同比通胀预计将降至2.5%(从2.6%下降)。尽管货币市场定价为88%的可能性预计4月份的会议将降息25个基点,但在接受CNBC采访时,执委会成员皮埃尔·温施最近表示,欧洲中央银行(ECB)至少应该把利率暂停“放在桌面上”,并补充说,美国的贸易担忧使决策过程变得复杂。如果CPI通胀降幅超过预期,这可能会促使加大降息押注并进一步削弱欧元(EUR)。相反,若出现显著的上行意外,可能会使欧元受到支撑。

因此,本周我将密切关注EUR/GBP交叉(欧元对英镑)(见下文)。月度图表显示支撑位在£0.8229-£0.8315之间。虽然价格有望在3月底从上述支撑位上扬,但之前的反弹(2022年)未能突破显著的高点,这表明向上突破很可能受到趋势线阻力的限制,该趋势线源于£0.9504的高点。在日线图中,我之前提到的£0.8331的“替代AB=CD”模式(1.272%斐波那契投影比率)在上周收盘时支撑了该货币对,并使价格测试了从£0.8367(取自A-D段的38.2%斐波那契回撤比率)得到的目标(常见的初始获利目标)。考虑到AB=CD的多头现在可能瞄准£0.8398的61.8%斐波那契回撤比率(常见的第二获利目标),本周开盘时£0.8348和£0.8358的H1支撑值得关注。

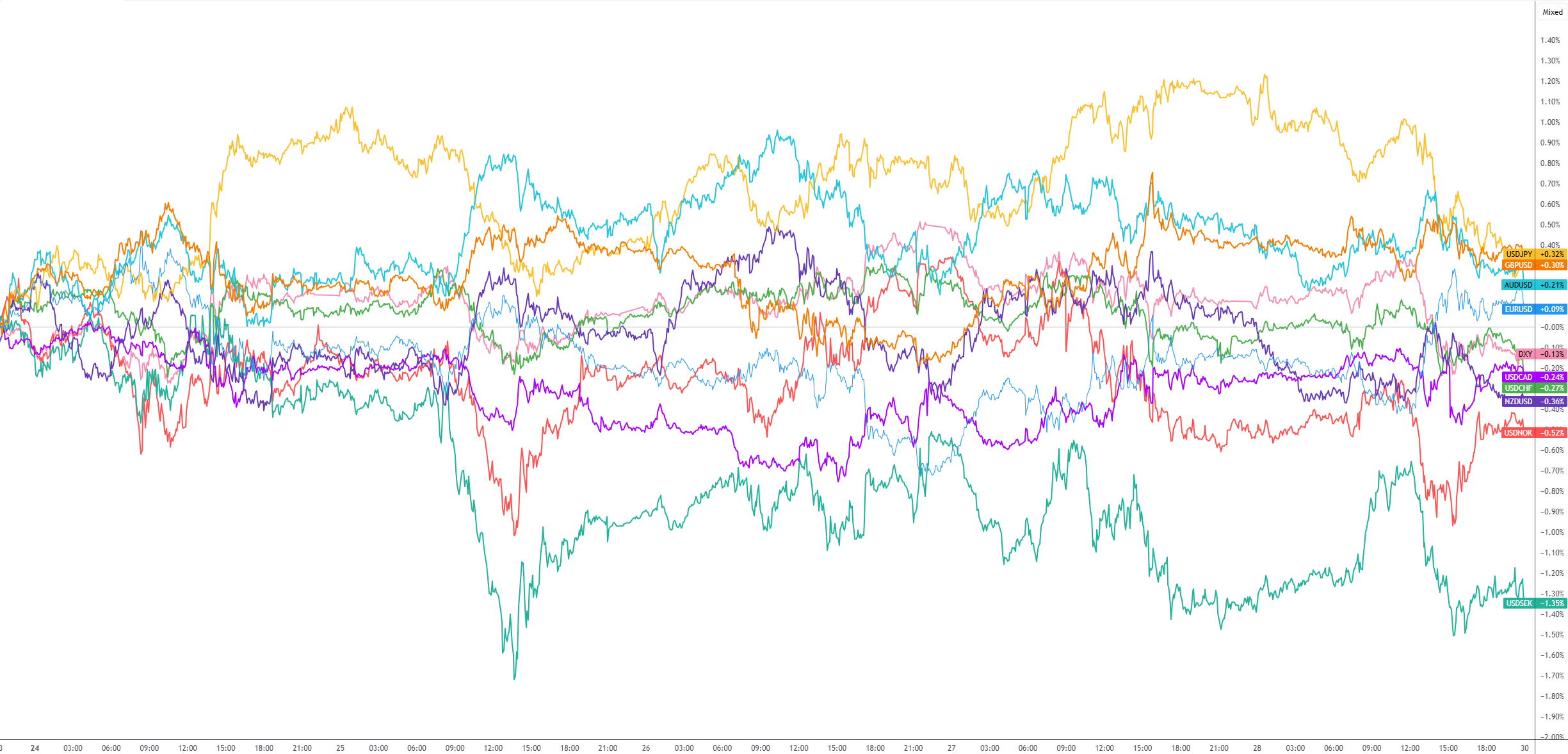

周度G10外汇表现: