摘要

二月份非农就业人口增加了15.1万,这略低于近期的趋势和市场预期。对前几个月数据的修正总的来说很小。联邦政府的就业人数减少了1万,这是新政府在减少联邦劳动力方面的一个初步迹象。不过,州和地方政府的就业人数弥补了这一下降,私营部门的招聘在二月份有了更广泛的增长。家庭调查的数据则表现得相对平淡。失业率上升了0.1个百分点,达到了4.1%;更广泛的U-6“就业不足”率上升了0.5个百分点,原因是希望全职工作的兼职人员数量激增。

鲍威尔主席在即将于3月18日至19日召开的FOMC会议上面临艰难的任务。关于劳动力市场加速的乐观情绪在经济数据变凉、情绪恶化以及重大贸易战可能性上升的背景下逐渐消退。单独来看,这表明委员会在即将召开的会议上可能会采取温和的立场。然而,由于通胀率仍然高于目标约50个基点,关税也可能推高现货通胀和通胀预期,委员会在预防性行动以应对进一步的劳动力市场疲软方面可能感到受限。就目前来看,我们猜测FOMC在3月份将会选择保持不变,并表示今年的基本情况仍然是两次降息,同时强调委员会在需要时能够灵活调整货币政策。

风暴前的平静?

二月份招聘以适度的速度持续进行,非农就业人口增加了15.1万。这个结果仅略低于市场预期的16万。在过去的三个月里,雇主平均增加了20万,超过了一年期的平均162K。令人欣慰的是,对前两个月数据的修正很小(-2K)。回顾去年的大部分时间,净修正大幅为负,因此向更中性的每月修正的转变表明,最初的数据更接近实际的就业增长,从而降低了初始数据持续高估就业增长的风险。

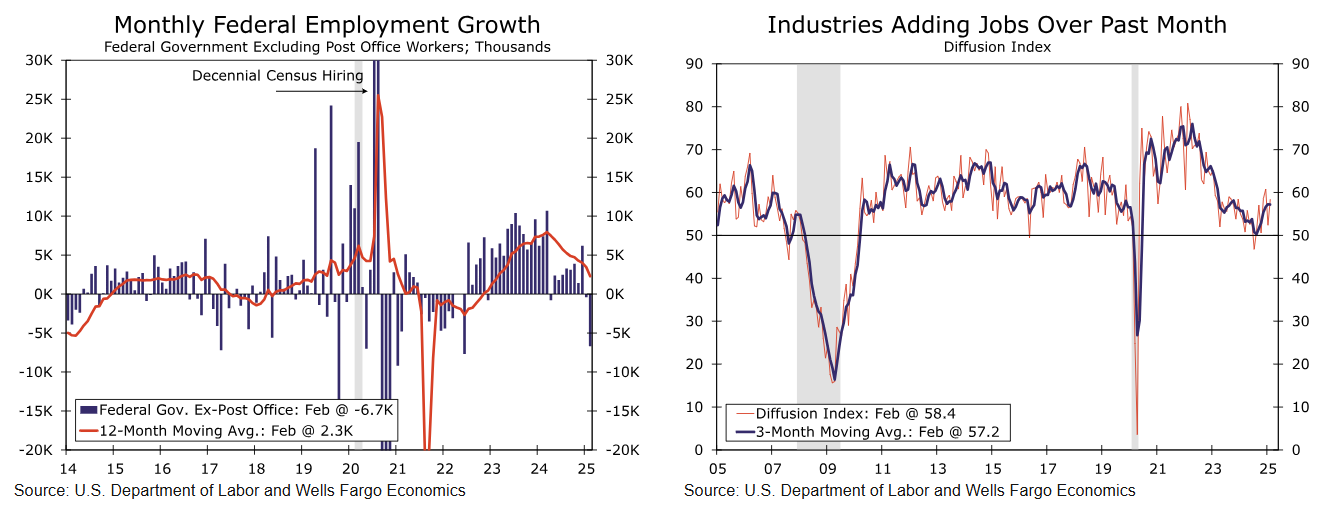

有一些迹象表明,新政府下的政策变化对招聘造成了影响。联邦政府的就业人数(不包括邮局)在二月份下降了7K,而前六个月的平均增幅为3K,部分职位实施了招聘冻结(见图表)。尽管对贸易政策变化的不确定性,二月份与商品相关的行业招聘依然表现良好,制造业、批发贸易和运输及仓储业的就业都在增加。另一方面,休闲和酒店业的就业连续第二个月出现下降(-16K),如果不是因为建筑业就业的强劲反弹(+19K),可能会令人将其归咎于寒冷的天气。医疗和社会援助领域依然是二月份就业增长的突出推动力(+63K),但自去年夏天以来,整体行业招聘的广度继续普遍改善(见图表)。