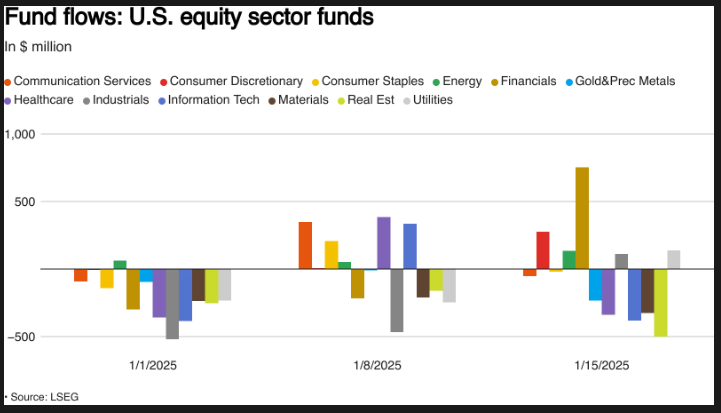

美国股市和黄金上周表现强劲,标普500指数在周末上涨约3%。市场正在防范潜在的波动和政策上的惊喜,因为唐纳德·特朗普将就任美国总统。1月24日,日本央行会议是一个关键事件,可能会出现加息。如果标普500指数收盘突破关键阻力水平,显示出积极信号,有可能进入一个多头行情阶段。

本周回顾:美国通胀趋缓,强劲盈利维持积极情绪

市场在送别特朗普2.0上任之前的最后交易周,迎来了即将就任的美国总统唐纳德·特朗普。市场一直在面对特朗普重返白宫可能带来的波动和政策上的潜在惊喜。

本周的美国通胀数据呈现积极迹象,并得到美联储决策者一些鸽派言论的支持。然而,下周末可能会出现变化,我们的看法也可能截然不同,因此仍需谨慎。

美国股市在本周表现强劲,来自美国最大银行的强劲企业盈利推动了美国指数的上涨。台湾积体电路公司也从需求角度提供了2025年的积极前景,增强了市场对人工智能支出和增长前景的希望。截至撰写本文时,标普500指数本周上涨了3%。

标普500银行指数和地区银行指数本周赶超主要指数,分别上涨约6.1%和7.6%。

黄金本周上涨,收复了每盎司2700美元的水平,由于全球不确定性,这种贵金属持续受到需求的支撑。本周,由于对2025年美国降息的乐观情绪增强,这种贵金属也获得提振。

由于俄罗斯的新制裁以及特朗普总统上任时对伊朗的潜在制裁,油价继续保持高位。油价本周上涨1.87%,延续了连续上涨的趋势。如果特朗普总统推翻了最近拜登总统通过的不得钻探的命令,这可能会导致价格下跌。

在外汇市场上,美元本周表现疲弱,但走势并不平稳。市场仍然看好2025年美元走强,这在一定程度上可以解释为何它持续下滑且未能真正起势。

本周加密市场重新上升,比特币在撰写本文时已接近105,000美元关口。随着市场也在押注特朗普政府对加密货币采取积极政策,XRP继续上涨。

所有资产类别和全球市场都在等待特朗普的就职,他们急切期待他长期承诺的政策提议。这些提议可能塑造未来几个月的市场动态,并且至关重要。

亚太市场

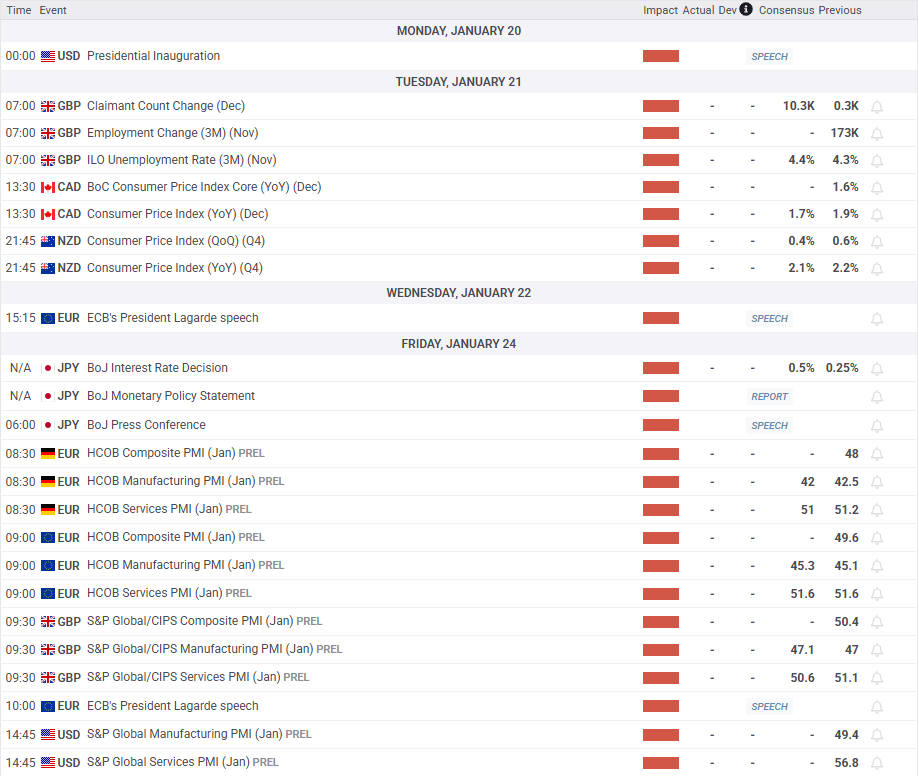

本周亚太地区的主要关注点是1月24日的日本央行会议。最近的通胀和工资数据看起来令人振奋,并支持其计划在下周的会议上加息。

今天早些时候,我们听说日经传出的传言称大多数日本央行董事会成员计划在下周批准加息。

在周五公布的数据之后,中国国内生产总值超过预期。中国经济在去年第四季度同比增长5.4%,高于第三季度的4.6%,也超过了5.0%的预期。这是自2023年第二季度以来的最快增长。

经历了数据密集的一周后,中国的新数据更新计划放缓。周一将公布贷款基础利率,但不太可能有变动,因为中国人民银行未改变主要利率。关注重点转向特朗普的就职仪式,以及他是否会宣布对中国立即征收任何关税。

在亚太地区,新西兰的通胀数据将是最具影响力的数据公布,可能为新西兰元提供一些推动力。

在发达市场中,美国的就职典礼无疑将成为关注重点,以及新政府的任何即时举动。这有可能盖过所有数据发布。本周五,美国还将公布标准普尔制造业和服务业采购经理人指数数据。

在欧洲和英国,我们还有标准普尔的制造业数据,将进一步洞察欧元区经济。欧洲央行行长克里斯汀·拉加德还将在周三和周五发表两次讲话。

本周的焦点将放在标普500指数上,因为它正努力记录一根日线蜡烛收盘在一个关键水平之上,这将确保多头控制。

标普500目前交易于5980的前低点之上,如果有日线收盘突破这一水平,就会导致结构的改变。

这对于即将上任的总统下股市的乐观情绪至关重要。在本周后段,标普在强劲银行盈利后突破了20日简单移动平均线后找到支撑并上涨。

下周还将有更多盈利数据公布,像Netflix等公司的强劲表现可能将推动标普500指数走向历史新高。

近期的阻力位在6025,之后将关注6094的历史高点。

在下行方面,支撑位在20日简单移动平均线上,与5910的支撑位相吻合,之后将关注5840和5757。

标普500指数日线图-2025年1月17日

需要考虑的关键水平:

支撑

5910 5840 5757

阻力

6025 6094 6170