希腊良好的经济轨迹得益于不断减少的公共债务、更具弹性的银行体系以及旨在解决经济薄弱点的结构性改革。Scope评级(Scope)的基准情景是未来几年初期财政盈余将得以维持。

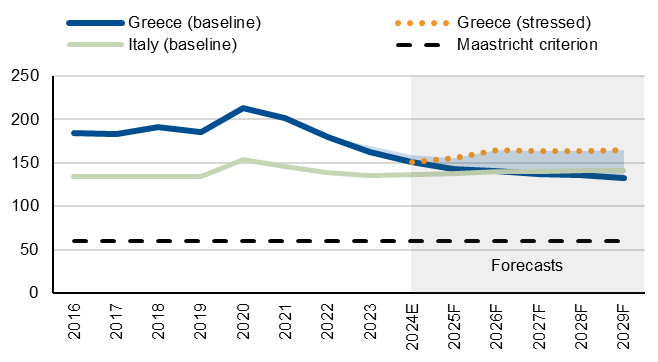

Scope预测,希腊(由该机构评级为BBB-,且展望为积极)的政府总债务比例将从2021年年底的GDP的150.5%下降至2029年的132.8%,从2020年的207%高峰下降(图表1)。如果实现,到2029年这一数字将代表希腊自2009年希腊危机开始以来最低的债务占GDP比率,并将在2027年低于意大利(被Scope评级为更高的BBB+)的债务比率。这些预测考虑到今年预计将提前偿还2026年、2027年和2028年到期、总额为79亿欧元的希腊贷款计划分期款。

希腊和意大利的基准情景以及希腊的经济压力情景,以%的GDP计算。

资料来源:IMF世界经济展望、欧洲统计局、Scope评级预测

Scope的债务预测承认了最近的预算表现优异。我们预计政府将达到甚至略微超过其2024年2.1% GDP的初期盈余目标。此外,我们还更新了对于首相基里亚科斯·米佐塔基斯剩余任期2025-2027初期财政盈余的平均预期为GDP的2.5%。

我们的假设考虑了希腊最近向欧洲委员会提交的中期预算草案。该预算提议于明年落实长期扩张性自由裁量措施净额29亿欧元(GDP的1.2%),在估算后的2024年18亿欧元(GDP的0.8%)后。

财政调整主要集中在支出方面,侧重于公共部门工资改革和养老金提高。但它们也包括从2025年1月起将社会保障缴纳减少1个百分点。预算调整主要利用了最近有利增长和改善税收合规带来的可用财政空间。

即使在结束增强型纾困监控后,持续优先考虑高水平初期盈余的做法令人惊讶,并增强了我们对政府在2024-2026年平均年度实现GDP的0.5%的总体预算赤字的信心,这已超出了下一届议会选举前的水平。

强劲的经济增长超出了欧元区平均水平

Scope对政府债务水平的预测假设今年的输出增长率为2.4%,2025年为1.9%,略高于我们七月的估算。如果实现,希腊的经济增长将超过欧元区,我们预计欧元区今年大约为1.0%,2025年为1.5%。

希腊最近的高于预期的增长得益于强劲的旅游收入、稳健的私人消费(动用大流行危机剩余储蓄)以及鉴于增强的投资者信心而得以改善的投资。我们对2026年至2029年的平均增长预估为1.4%,乐观地假设到2029年不会发生重大危机,且在该期间内不会有年度衰退。

希腊在改革和投资的进展上保持了希腊2.0、复苏与韧性计划(RRP)以及欧盟凝聚政策。10月16日,欧盟委员会从希腊359亿欧元的复苏与韧性计划中拨付了第四笔998.6亿欧元的资金。迄今为止已支付了总额中的51%的所有RRP资金。

尽管投资目前高于大流行前,但在2024年Q2的产出中仍然只占14%,低于欧元区21%的平均水平。

增强劳动力市场灵活性仍然是一个优先事项。截至今年8月,失业率从2020年6月的20.4%高峰下降到活跃劳动力的9.5%。尽管失业率接近2009年以来的最低水平,但仍明显高于5.9%的欧盟平均水平。我们预计今年希腊的失业率平均为10.0%,2025年为9.6%。

希腊银行在减少不良贷款(NPLs)方面取得了进一步进展。截至今年6月,全系统整体NPLs已从2017年6月的49.1%下降至6.9%,尽管这一比率高于欧盟的1.9%平均水平。Scope预计随着银行继续致力于进一步清理资产负债表,希腊的NPLs将继续减少。

银行在国内政府债券和通过Hercules证券化计划持有的国家担保方面占有较大份额,这加强了主权-银行关联。尽管相互关联性已减弱,但这仍然是一个经济关切,因为政府正在退出其在银行中的持股。

希腊金融稳定基金(HFSF)最近通过市场股份发行完成了其在希腊国家银行18.4%持股的10个百分点的出售。HFSF预计将剩余的8.4%转让给主权财富基金。HFSF于去年11月通过股份出售向UniCredit出售了Alpha Services and Holdings的最后8.9781%股权,并在今年3月出售了Piraeus Bank剩余27%的股权。其剩余持股占较小的Attica Bank的72.5%。

Scope于七月确认了对希腊的BBB-投资级别评级,并将展望从稳定调整为积极以反映有利发展。尽管如此,希腊的信用评级仍受到其较高政府债务比率的挑战,排在Scope评级的40个公开评级主权国家中仅次于日本。

随着希腊通过市场融资并提前还清纾困贷款,以及欧洲央行继续实施量化紧缩政策,其债务结构逐渐变得较弱。净利息支出正在增加,随着主权通过更昂贵的市场发行进行再融资,从今年的收入的6.3%上升到2029年的预测7.9%。长期加权平均债务期限为19.2年也逐渐下降。

Scope评级对希腊主权评级的下一次计划出版预计将在今年12月6日前进行。