今天有9月份现有房屋销售、褐皮书,以及在国际货币基金年度会议期间G7和G20会议。我们可以期待大量来自世界经济展望的预测和分析。我们也将听到至少两位美联储官员的看法,还有10年期国债拍卖。

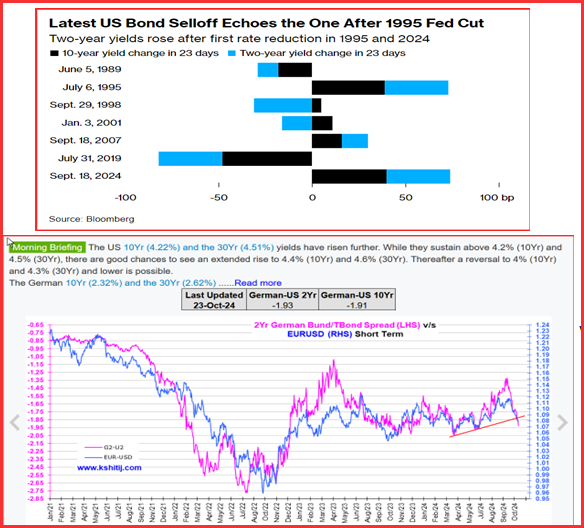

10年期收益率在短短一个星期内上涨了大约25个基点,这是罕见的。今天我们也将举行10年期拍卖。彭博昨天晚些时候总结得很好:“国债暴跌,就像1995年一样,交易员认为存在柔软着陆。自联储会议以来,两年期收益率已上涨34个基点。坚韧的经济限制了降息的空间,因为选举即将来临。”

彭博指出,自9月18日美联储政策会议以来,两年期收益率上涨了34个基点。1989年至今的各次降息周期中,平均而言,美联储开始降息后一个月,两年期收益率通常下降15个基点。查看图表。

第二张图显示了2年期利率差与欧元/美元之间的强相关性。

我们对增长率,包括亚特兰大联储的GDP预测,似乎并不那么令人印象深刻感到惊讶。但现在情况不同了。“利率掉期显示,交易员预计美联储将在2025年9月之前将利率下调128个基点,相比一个月前的195个基点。”这甚至开始影响芝加哥商品交易所(CME)的联邦基金监视工具(距离美联储会议还有15天)。那些押注25个基点降息的人从一周前的93.7%下降到了今天的87.6%。

另外,欧洲央行正公开讨论是否可以继续将利率降至期望的终端水平以下,以刺激经济。我们认为问题不在于利率,而是缺乏创业精神的文化。

关于日元:美元/日元已回升至152.88,是自7月3日以来最高,几乎达到了从那时起跌至9月16日低点139.58的62%回撤线。这是日元的又一个显著波动,部分得益于日本央行和日本财政部没有言行举止。一些分析师表示,我们应该屏住呼吸等待强有力的评论和/或干预,但至少在本周末的选举之后才会有所动作。

关于加拿大元:加拿大央行今天将举行会议,最看好的50个基点降息观点正在失去支持者。与美联储一口气降息50个基点相比,加拿大已经降息三次。加拿大是否能脱离美国这么多,或者换句话说,加拿大能否引领?我们怀疑只会降息25个基点,这将提振加元。

在没有首先预测收益率的情况下,你无法预测美元。没人知道收益率能涨多高,但看起来限制应该近在眼前。Kshitij今天写道,10年期将可能达到4.4%(目前为4.22%),然后回落至4%。这暗示了延迟的美元向下的修正还需要一些时间。猜测可能会一直延续至选举之后,现在离选举仅剩两周,但选举结果要再等3-10天。如果是特朗普,不会回落至4%(要多买金子)。

美国政治方面:《华尔街日报》刊登了一篇头版故事,介绍了鲨鱼们在特朗普获胜前投资的新行为,没有具体提及目标公司(除了通用“国内制造业、基础设施支出以及某些材料和商品的价格。”)

一位首席投资官表示他“打赌美元会走强,美国的收益曲线会加大倾斜,意味着长期利率将比短期利率涨得更多。他认为通货膨胀预期差(实质上是债券市场对价格压力的衡量)会扩大。”

另一人说:“墨西哥的选举让人意外的负面,印度的选举让人意外的负面,法国的选举让人意外的负面。”在这种情况下,哈里斯的胜利对这些人来说可能是负面的。或者呢?特朗普胜利的一个后果可能是外国直接投资的减少,因为他们逃避政治不稳定。这将是那些不会在特朗普桌底下贿赂的人。

另一个政治问题是股市如何应对特朗普失利后的不可避免的舞弊和欺诈指控以及随之而来的一系列法院诉讼。上次特朗普失利时,出现了60多个法院诉讼,所有这些都因缺乏证据而被驳回。这次选举管理者备受武装,这将使这些案件更容易,尽管不一定更快。

路透社报道称,“银行、券商、投资公司和交易所正增加员工以处理选举日及其周围的高交易量,预计市场将在选举结果公布时变得波动,供应商因此迫使市场参与者迅速平仓,增加市场、流动性和其他风险将给交易系统和市场基础设施带来压力。”

银行和券商正在增加员工以跟踪社交媒体上的情绪,管理夜间操作台,准备回答所有客户问题,并确保计算机运转良好。所有这些都将花费巨大开支,而责任归谁可想而知。

这是《洛克菲勒晨报》的一部分,该报比这个内容要多得多(大约10页)。该简报已经连续发表了25年,代表着经验丰富的分析和见解。这份报告提供了深入的背景信息,不旨在指导外汇交易。洛克菲勒还为交易目的撰写了其他报告(有现货和期货)。

要获取两周完整报告的试用版本,以及仅售3.95美元的交易员建议。点击这里!