9月份数据显示,波兰经济在第三季度的复苏出现了疲软迹象。工业因外部需求疲弱而受到影响,建筑行业受到欧盟资金缓慢吸收和高利率的打击,消费力也因实际工资下降而减弱。我们估计第三季度GDP增长为2.8%YoY,整体2024年为3%。

波兰工业复苏停滞不前,9月份工业产量同比下降0.3%,低于我们预测的0.8%和市场一致预期的+0.3%。前一个月同比下降了1.2%。季调后产量在第三季度也略微下降(约为-1.0%QoQ)。单单国内消费虽然非常强劲(我们估计第三季度约为4.0%YoY),但对于该经济部门扩张来说还不够。

月度三个月移动平均(SA)。

来源:GUS, ING。

我们认为产量疲软是暂时的。与欧盟资金相关的投资刺激逐渐增强。今年,受益者将从复苏与韧性基金(RRF)获得大约200亿兹罗提(PLN),而2025年将有约600亿兹罗提(PLN)以及更多结构性资金。这也应该刺激近年来一直很低迷的私人投资。此外,德国汽车产业在8月显示出一些复苏迹象,并在9月继续改善。

德国经济面临重大结构问题,因此我们不指望从这个方向获得实质性支持。为避免工业停滞,就像德国和捷克共和国经历的那样,国内增长因素至关重要。波兰有机会避免邻国的停滞,因为它拥有可以刺激国内需求的增长要素。除了强劲的消费外,我们预计公共投资将复苏,并通过乘数效应刺激私人投资。波兰刚开始支出欧盟资金,峰值在前方,而其他国家在这一过程中稍微领先一些。总的来说,第三季度对国内工业来说表现疲弱,但我们期待未来会有改善。

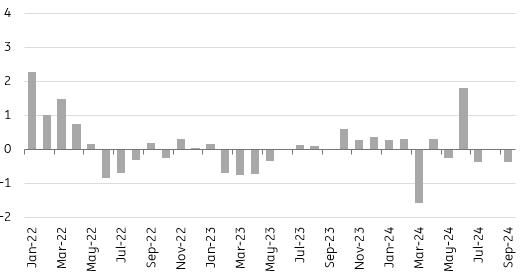

9月份建筑业产出同比下降9.0%,略低于预期(一致预期为-9.6%),紧随8月份9.6%的同比下降。

各类建筑方面均出现显著下滑:

住宅建筑(公寓和房屋)同比下降10.1%(8月份:-7.9%)。 土木工程(基础设施)下降8.9%(8月份:-10.6%)。 专业建筑活动下降7.9%(8月份:-9.8%)。

由于新财政期内欧盟凝聚基金吸收缓慢,以及“复苏与韧性设施”(RRF)资金拨款延迟,致使建筑行业陷入衰退。我们预计明年才会有所改善,因为受益者将从凝聚基金获得大约今年的两倍资金,同时RRF拨款也将大幅增加。

住宅建筑也在萎缩。前政府的房屋计划(抵押补贴)已在2023年底到期,新计划尚未在政府联盟内达成一致。房屋需求也因欧洲最高的抵押利率受阻。

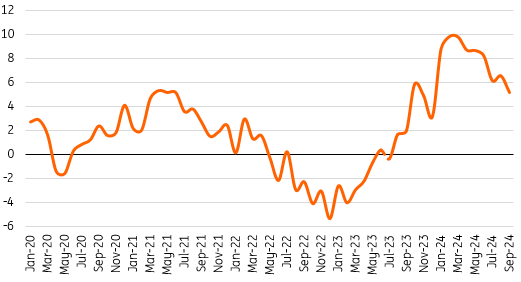

企业部门的平均工资和薪金在9月份为8141兹罗提,同比增长10.3%(预期为11.1%)。与此同时,平均就业人数同比下降0.5%(符合预期),至646.2万人。 根据统计局的数据,与8月相比,企业的工作岗位减少了8,000个。

实际工资增长,%YoY

工资增长已不再像年初那样强劲,当时一直在12-13%YoY左右,但仍保持两位数增长。自2024年中期以来,通货膨胀大幅反弹,第三季度达到4.5%YoY,而第二季度为2.5%YoY。这导致实际工资增长明显放缓(从8.5%YoY降至6.0%YoY)。高昂的电费和煤气费可能会限制家庭其他支出的资源。

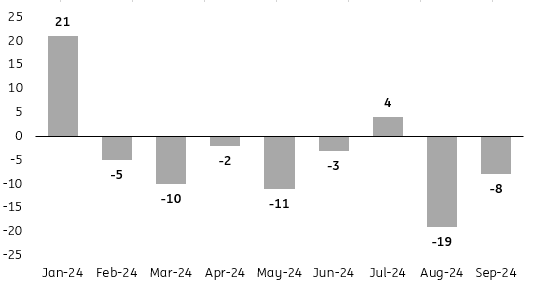

在我们看来,实际工资增长放缓已经在一定程度上抑制了消费增长的动力,而消费仍然是当前经济复苏的主要推动因素。就业的负面趋势也持续存在。自1月以来,企业部门的工作岗位减少了54,000个。

企业部门就业人数变化,MoM,千人。

劳动力市场仍然良好,但表明波兰经济在第三季度进入疲软期,此前在4至6月间经济增长出乎意料地强劲。

真实经济数据证实了这一观点。工业生产停滞不前,建筑活动萎缩。我们预计第三季度对零售贸易也较不利,尤其是商品方面,不过对服务需求可能仍然保持旺盛。

我们预计家庭消费增长在第三季度朝4%YoY方向放缓,相较于第二季度的4.7%YoY。我们估计第三季度GDP增速为2.8%YoY(第二季度为3.2%YoY),2024年全年达到3%。

阅读原始分析:波兰经济虽受挫但继续超越欧盟同行