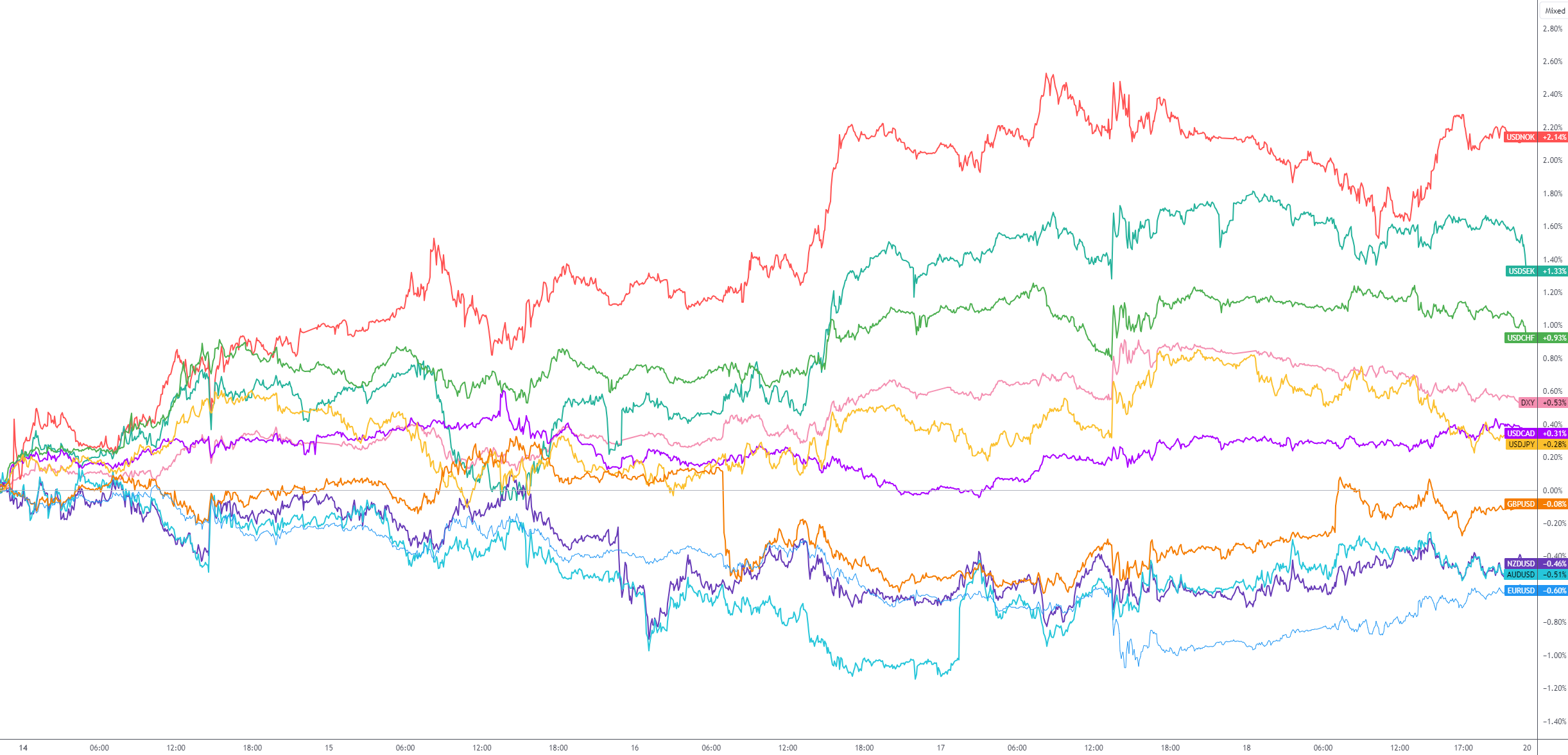

财报季拉开帷幕,大部分公司业绩超出预期,抬升美国股指至创纪录高点。此外,中国最新一轮刺激措施未能激发投资者兴致,世界十大经济体(G10)发布的一线数据以及欧洲央行宣布再次下调25个基点的利率,使上周充满了事态发展。

英国消费物价指数(CPI)从8月的2.2%降至1.7%(同比),创下三年来的最低点,远低于英国央行2.0%的通胀目标。这导致英镑急剧下跌,为英国央行更“积极”地实施宽松政策创造条件。投资者几乎完全预期下月会议将进行25个基点的利率降低,并有可能在12月再次降息。然而,正如FP Markets研究团队上周所指出的,“虽然11月可能会出现降息,尤其是英国央行行长安德鲁·贝利在9月的评论表明,央行可能在放缓通胀的情况下变得更‘积极’进行宽松政策。但月底英国年度预算发布的措施可能是最后的阻碍。

欧洲央行将所有三个基准利率降低了25个基点,致使欧元对G10同行货币走低。这次降息是欧洲央行十多年来首次选择连续两次降息。降息举措主要是基于通胀放缓、PMI数据疲软(采购经理人指数)以及欧洲央行官员的鸽派评论。会议上的前瞻指引并未出人意料;央行重申他们数据依赖的立场,表示他们不会“预设特定的利率路径”。FP Markets研究团队补充道,“由于通胀走势和经济增长疲软(尤其是德国),投资者实施未来进一步的政策降息并不奇怪”。市场现在开始为12月的会议定价35个基点的降息,显示可能会出现50个基点的相对更大降幅,特别是如果通胀进一步降温和增长数据显示疲软。尽管如此,25个基点的降息仍然可能发生;核心通胀率同比上涨超过2.0%(2.7%),服务业通胀和工资增长仍然居高不下。

最后,美国数据较少;焦点主要集中在零售销售数据上,其表现强劲,超出经济学家的预期。 8月至9月期间,零售销售增长0.4%,高于之前数据的0.1%(市场共识:0.3%),推动美国国债收益率和美元(USD)走高。此外,8月至9月,去除汽车后,零售销售增长了0.5%,较之前的0.1%有所提升;零售控制组销售也从之前的0.3%上升至0.7%。后者是国内生产总值(GDP)计算的一部分。消费支出的增加在一定程度上受到汽油价格下跌和收入增长的支撑。这种韧性不太可能阻止美联储(Fed)降息;市场预计下个月将再次降低25个基点(预计已经定价了24个基点的宽松),12月可能进一步降息。这是继宣布在9月的会议上降息50个基点后,将基金利率降至4.75-5.00%。

加拿大央行(BoC)的更新将是周三下午1:45的关键风险事件。投资者有97%的概率认为,鉴于9月通胀数据普遍偏软,央行将进行50个基点的降息。本周的50个基点利率下调将标志着自今年6月央行启动放松周期以来的第四次降息,将隔夜利率降至3.75%。有趣的是,如果加拿大央行继续降低50个基点,这将使央行与美联储之间的利率差异增加125个基点,可能对加元(CAD)构成压力。

上周,加拿大统计局公布,9月CPI通胀率降至1.6%(同比),为2021年初以来的最低水平,低于8月的2.0%。根据发布内容,主要原因是汽油价格下降,9月同比跌幅10.7%,比8月的5.1%下降更为明显。 9月CPI中位数和修剪测量数据与9月持平,平均为2.35%。

在就业方面,就业人数超出市场预期,在9月增加了46,700个工作岗位,较8月的22,100增长。同样值得关注的是,全职就业人口在112,000的增加,是自2022年中旬以来的最大涨幅。此外,失业率下降至6.5%。然而,值得一提的是,失业率相对于去年同期上升了整整一个百分点,尽管这在很大程度上是由于移民增加而不是失业增加造成的。

加拿大7月GDP增长为0.2%,8月被预计停滞。因此,经济学家预测第3季度的增长将低于央行的第3季度预期(2.8%)。

如前所述,本周的决定已定价50个基点的降息。主要是由于通胀数据和加拿大商业前景调查(2024年第3季度)显示,情绪仍然消沉(报告还指出未来预期更为乐观)。然而,一些分析员认为,基于就业市场放松和GDP增长上升(尽管低于央行的预测,如前所述),可能会选择进行较小的25个基点降息。

在9月,加拿大央行行长蒂夫·麦克莱姆表示,需要加快经济增长,“以使通胀保持在1.0%至3.0%的通胀控制区间中”。因此,这可能会促使央行选择进行更大幅度的50个基点降息,鉴于增长低于预期。

尽管利率决定将成为焦点,但投资者将密切关注附带的利率声明、央行的经济预测(货币政策报告将提供更新的预测,预计将低于之前的预测)以及新闻发布会。

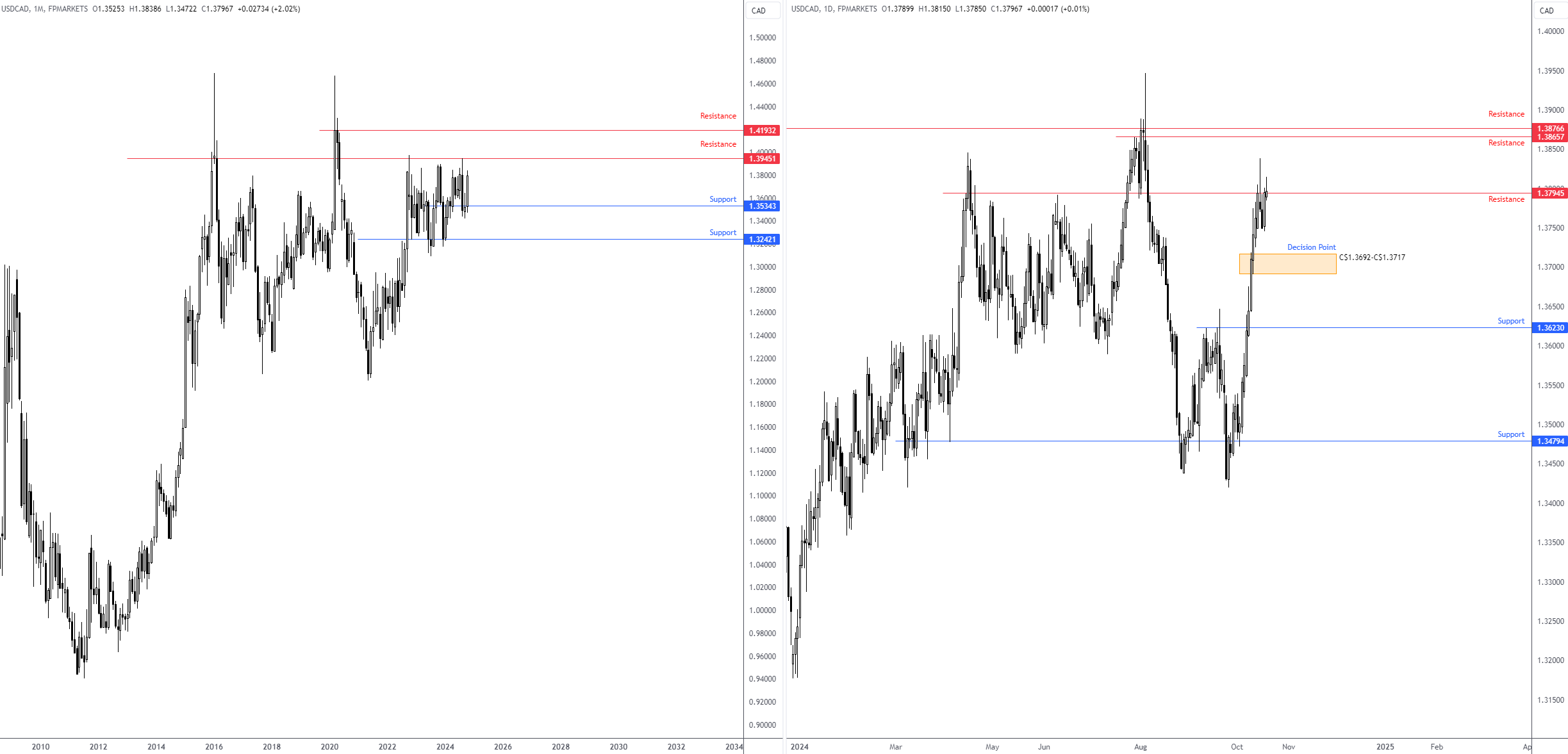

对于本周的加拿大元将意味着什么?如果加拿大央行违背市场共识,选择进行25个基点的降息,这可能会导致加元卖空头寸回补。根据技术图表显示,美元/加元本月累计上涨2.0%,直至月度阻力位于C$1.3945。然而,日线价格正在测试C$1.3795的阻力位,如果加拿大央行选择进行25个基点的降息,可能会继续形成阻力;另一方面,突破该位将开启至C$1.3866的日线阻力。

周二:

欧元区、英国和美国(快速)制造业和服务业采购经理人指数,分别于格林尼治标准时间上午8:00、8:30和下午1:45公布。

周四:

美国截至10月19日一周的失业救济申请,将于格林尼治标准时间中午12:30公布。此前的一周,失业救济申请不符预期下降至241,000(截至10月12日的一周),而上周升至260,000(主要由于飓风造成的干扰),交易者将密切关注本周此数据(预期为247,000)。