市场和经济学家普遍预计,受到通胀压力减弱的影响,欧洲央行 (ECB) 今天将三个主要基准利率全部下调了25个基点 (bps)。这将存款利率、主要再融资利率和边际借贷便利利率分别调整至3.25%、3.40%和3.65%。这也标志着央行今年的第三次降息,以及十多年来的第一次连续降息。

除了冷却通胀压力外,9月份较为疲弱的制造业和服务业采购经理人指数 (PMI)数据,以及欧洲央行官员的宽松评论,使得市场完全定价预计今天将会进行25个基点的降息。ECB总裁克里斯汀·拉加德 (Christine Lagarde) 上个月在欧洲议会的一份声明中表示:“最新的情况加强了我们的信心,认为通货膨胀将会及时回到目标水平”。

ECB发布的附带利率声明指出,降息决定是“基于其对通胀展望的最新评估、基础通胀的动态和货币政策传导机制的强度”。声明中补充道:“有关通胀的最新信息显示,通货紧缩进程正在顺利进行。通胀展望还受到经济活动指标近期下行的影响。同时,融资条件仍然相对严格”。

欧元区的消费者价格指数 (CPI) 在9月份同比放缓至1.7%,低于8月份的2.2% (市场一致预期为1.8%),首次超过三年的时间跌破欧洲央行的2.0%通胀目标。然而,欧洲央行预计通胀将在明年回升至通胀目标水平之前上升。ECB表示:“国内通胀仍然较高,因为工资仍在以较快的速度上涨。同时,劳动力成本压力将逐渐减轻,利润将部分缓冲其对通胀的影响”。就核心通胀而言,除去能源、食品、酒精和烟草价格后的核心通胀今年9月份为2.7%,略低于预期的2.8%(同比),低于8月的2.8%。

在今天的会议上,ECB提供了有限的指引,指出即将公布的数据将指导央行未来的决策,并且并未“预先承诺特定的利率路径”。

考虑到通胀轨迹和经济增长的疲软(尤其是在德国),投资者对未来进一步的政策降息并不感到意外。有推测称,欧洲央行可能在十二月的会议上改变立场,选择进行更大的50bps降息。目前市场对十二月的降息预期为30bps;如果通胀进一步降温且增长指标继续显示疲软,50bps将成为可能。值得回顾的是,在金融危机之前,欧洲央行更倾向于进行50bps的降息。

不过,核心通胀仍然高于2.0% (2.7%) 同比;服务业通胀和工资增长也仍处在较高水平。

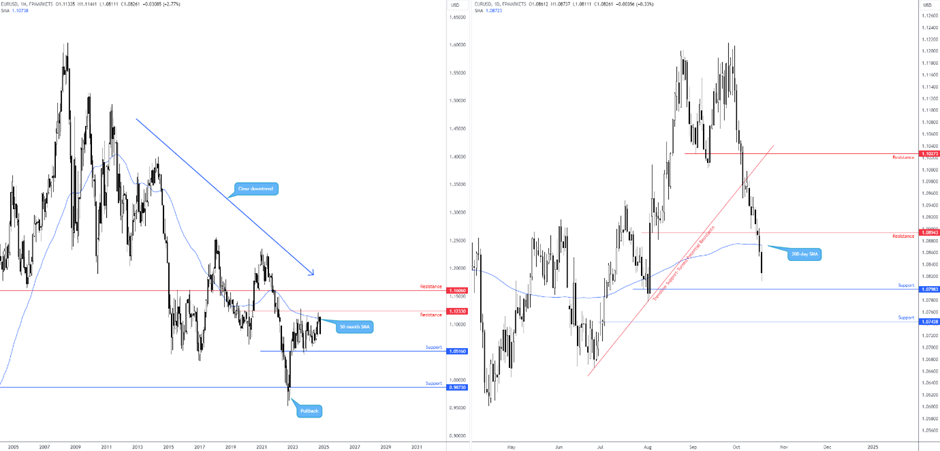

从技术角度来看,鉴于欧元/美元在更大周期中的交易位置,欧元/美元的大幅抛售是一个较大的可能性。 50个月简单移动平均线(SMA)在最近几个月欢迎价格走势 (目前交易在1.1074美元),这是一个动态价值,受到1.1233美元的关键月度阻力的支撑。 您将看到价格本月从这些水平回落了近3.0%,快速接近2024年4月的低点1.0612美元,附近支撑位于1.0516美元。

从日线图来看,突破1.0894美元支撑(目前作为潜在阻力),以及1.0872美元的200日SMA之后,另一个支撑位1.0798美元值得关注。尽管这一水平可能引发获利了结,但根据月度图表,这不太可能提供实质性的支撑。因此,被观察到的支撑位南下突破,可能会打开进一步表现不佳的门户,从而瞄准1.0744美元的支撑位。